반응형

SMALL

전문가들의 충고

병력 알리는 것 설계사가 말리면 자필 확인서 받아놔야

어린이 보험가입 땐 만 15세 만기가 유리

병력 알리는 것 설계사가 말리면 자필 확인서 받아놔야

어린이 보험가입 땐 만 15세 만기가 유리

◆어린이보험은 만기를 15세로 설정하라

보험 만기는 길게 늘리는 게 능사는 아니다. 어린이보험의 경우, 부모들은 보장 기간을 15년 이상으로 길게 늘려야 매달 내는 보험료가 싸지기 때문에 장기로 설정하는 게 보통이다. 그러나 만 10세 초등학생이 15년 만기로 어린이보험에 가입하면 득보다는 실이 많다. 어린이보험은 학교 폭력 사고나 유괴, 가출 등 어린이 위주로 되어 있어서 20세 이상 성인이 되었을 때는 불필요한 보장 내용이 더 많아지기 때문이다. 강세훈씨는 "어린이보험은 성인 보험에 가입할 수 있는 연령인 만 15세까지 만기가 되도록 가입하는 것이 유리하다"고 충고했다.

◆보험금 '무조건 지급' 약속 경계하라

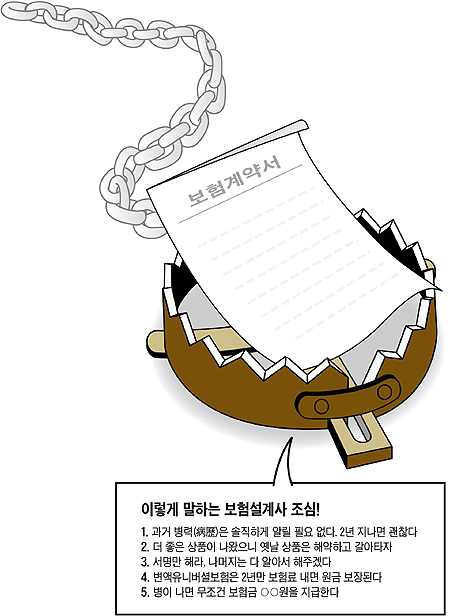

소비자가 빠지기 쉬운 함정은 '무조건'이란 단어에도 숨어 있다. '무조건'이란 말을 곧이곧대로 믿다간 뒤통수 맞기 십상이다. 보험금 1억원을 무조건 지급한다고 큰 글씨로 써져 있어도 그 밑에는 깨알 같은 글씨로 '단 ○○에 대해서는 50%만 지급합니다'란 단서 조항이 붙게 마련이다. 가령 암보험은 가입한 지 90일 이내에 발병하면 보험금이 한 푼도 지급되지 않고, 1~2년 내에 발병해도 정해진 보험금의 30~50%밖에 나오지 않는다. 강세훈씨는 "무조건이라는 단어로 포장이 된 상품은 반드시 의심해 봐야 한다"며 "보험사에서 지급한 보험금 액수도 액면 그대로 믿지 말고 전문가에게 재차 검증을 받아 보는 게 좋다"고 말했다.

변운연씨도 "변액유니버셜보험은 가입 후 2년 뒤에 무조건 원금 이상 챙길 수 있다는 설계사 말만 믿고 가입했다가 피해 입은 소비자들이 많다"면서 "설계사가 직접 작성한 원금보장 안내장 등 증거자료를 갖고 있으면 보험사 측에 피해 보상을 요구할 수 있다"고 말했다.

보험 만기는 길게 늘리는 게 능사는 아니다. 어린이보험의 경우, 부모들은 보장 기간을 15년 이상으로 길게 늘려야 매달 내는 보험료가 싸지기 때문에 장기로 설정하는 게 보통이다. 그러나 만 10세 초등학생이 15년 만기로 어린이보험에 가입하면 득보다는 실이 많다. 어린이보험은 학교 폭력 사고나 유괴, 가출 등 어린이 위주로 되어 있어서 20세 이상 성인이 되었을 때는 불필요한 보장 내용이 더 많아지기 때문이다. 강세훈씨는 "어린이보험은 성인 보험에 가입할 수 있는 연령인 만 15세까지 만기가 되도록 가입하는 것이 유리하다"고 충고했다.

◆보험금 '무조건 지급' 약속 경계하라

소비자가 빠지기 쉬운 함정은 '무조건'이란 단어에도 숨어 있다. '무조건'이란 말을 곧이곧대로 믿다간 뒤통수 맞기 십상이다. 보험금 1억원을 무조건 지급한다고 큰 글씨로 써져 있어도 그 밑에는 깨알 같은 글씨로 '단 ○○에 대해서는 50%만 지급합니다'란 단서 조항이 붙게 마련이다. 가령 암보험은 가입한 지 90일 이내에 발병하면 보험금이 한 푼도 지급되지 않고, 1~2년 내에 발병해도 정해진 보험금의 30~50%밖에 나오지 않는다. 강세훈씨는 "무조건이라는 단어로 포장이 된 상품은 반드시 의심해 봐야 한다"며 "보험사에서 지급한 보험금 액수도 액면 그대로 믿지 말고 전문가에게 재차 검증을 받아 보는 게 좋다"고 말했다.

변운연씨도 "변액유니버셜보험은 가입 후 2년 뒤에 무조건 원금 이상 챙길 수 있다는 설계사 말만 믿고 가입했다가 피해 입은 소비자들이 많다"면서 "설계사가 직접 작성한 원금보장 안내장 등 증거자료를 갖고 있으면 보험사 측에 피해 보상을 요구할 수 있다"고 말했다.

☜ 생활관련 카테고리별 잘나간다는 광고정보를 매주 업데이트 ....

☜ 생활관련 카테고리별 잘나간다는 광고정보를 매주 업데이트 ....반응형

LIST

'세상사 이모저모 > 소비자불만 및' 카테고리의 다른 글

| 약(藥) 속에서 허우적거리는 한국인... (0) | 2008.05.09 |

|---|---|

| 약국의 두 얼굴 / 횟집저울의 비밀 2 (0) | 2008.05.09 |

| 폐자재로 만든 소파 / 저질 햄버거 (0) | 2008.04.30 |

| 생선들에게서 왜? 비린내가 나는가? (0) | 2008.04.24 |

| 불만제로 그후 /저울,설렁탕,김치냉장고,닥터피쉬,자동차,팬티스타킹 (0) | 2008.04.23 |

댓글